صنعت نساجی، قربانی سود رانتی 2.2 میلیارد دلاری واردات

به گزارش خبرنگار اقتصادی خبرگزاری تسنیم، صنعت نساجی کشور در سالهای اخیر با چالشهای متعددی دست و پنجه نرم میکند. از تأمین مواد اولیه گرفته تا رقابت با محصولات خارجی قاچاق و وارداتی، همگی بر دشواری مسیر این صنعت کهن افزودهاند. در این میان، تحلیل آمار واردات پارچه به عنوان یکی از مهمترین نهادههای میانی این صنعت، میتواند تصویری روشن از وضعیت بازار و چالشهای پیش روی تولیدکنندگان داخلی ارائه دهد.

بررسی آمار واردات پارچه طی سالهای 1395 تا 1402 از یک تغییر الگوی قابل تأمل حکایت داردT تغییری که نه تنها در حجم و ارزش واردات، بلکه در ترکیب کالاهای وارداتی نیز نمود یافته و پرسشهای جدی را پیش روی سیاستگذاران و فعالان این صنعت قرار داده است.

سالی 800 میلیون دلار ارزبری

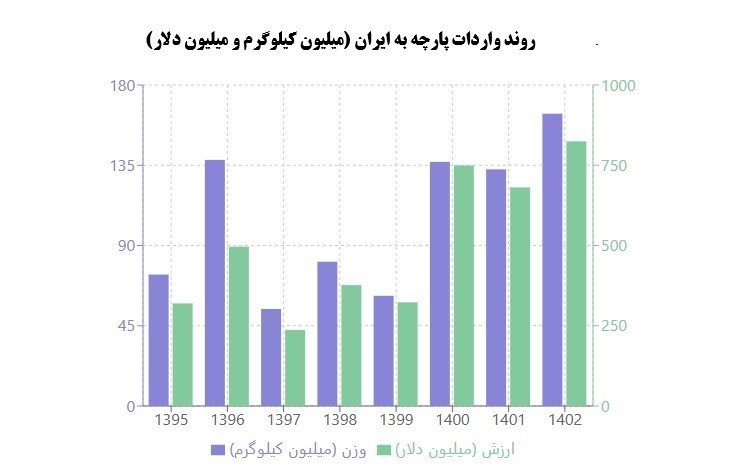

آمارها نشان میدهد در سال 1399 حجم واردات پارچه به ایران حدود 61.8 میلیون کیلوگرم به ارزش تقریبی 323 میلیون دلار بوده است. اما تنها یک سال بعد، در سال 1400، این رقم به طرز چشمگیری افزایش یافته و به حدود 136.9 میلیون کیلوگرم به ارزش 749.5 میلیون دلار رسیده است. به عبارت دیگر، تنها در فاصله یک سال، واردات پارچه از نظر وزنی 121.6 درصد و از نظر ارزش دلاری 132 درصد افزایش یافته استT در حالی که بررسی آمارهای اقتصادی مرکز آمار و بانک مرکزی مؤید کوچک شدن سبد هزینههای پوشاک در سبد خانوار است و آمارهای تولیدی کشور نیز مؤید رونق خاص در تولید نبوده است.

این روند صعودی در سالهای بعد نیز ادامه داشته و در سال 1402 به اوج خود رسیده است. در این سال، واردات پارچه به حدود 163.9 میلیون کیلوگرم به ارزش 824.5 میلیون دلار افزایش یافته که نسبت به سال 1399، افزایشی 165 درصدی در وزن و 155 درصدی در ارزش را نشان میدهد.

بررسی روند واردات پارچه طی دوره هشت ساله 1395 تا 1402 نشان میدهد که الگوی واردات به دو دوره کاملاً متمایز قابل تقسیم است. دوره اول، سالهای 1395 تا 1399 است که در آن واردات پارچه با نوساناتی همراه بوده، اما به طور میانگین سالانه حدود 81.8 میلیون کیلوگرم به ارزش 350.6 میلیون دلار بوده است. دوره دوم، سالهای 1400 تا 1402 است که در آن میانگین سالانه واردات به حدود 144.5 میلیون کیلوگرم به ارزش 751.7 میلیون دلار افزایش یافته است. این افزایش به معنای رشد 76.7 درصدی از نظر وزنی و 114.4 درصدی از نظر ارزش دلاری است.

چنین افزایش ناگهانی و پایداری در واردات یک کالای استراتژیک مانند پارچه، نمیتواند تنها ناشی از تغییرات طبیعی بازار باشد. برای درک بهتر این پدیده، باید عمیقتر به ساختار واردات و تغییرات آن در این دوره بپردازیم:

روند واردات کل پارچه به ایران (1395-1402)

(ردیف تعرفههای مختلف پارچه شامل پارچههای پوشاک و کالای خواب و پارچههای صنعتی)

|

سال |

وزن (کیلوگرم) |

ارزش دلاری |

قیمت متوسط (دلار/کیلوگرم) |

|

1395 |

73,677,972 |

319,633,790 |

4.34 |

|

1396 |

138,026,353 |

496,525,245 |

3.60 |

|

1397 |

54,420,433 |

236,974,511 |

4.35 |

|

1398 |

80,938,013 |

376,678,967 |

4.65 |

|

1399 |

61,803,762 |

323,029,559 |

5.23 |

|

1400 |

136,940,890 |

749,524,766 |

5.47 |

|

1401 |

132,662,745 |

681,081,727 |

5.13 |

|

1402 |

163,878,846 |

824,474,907 |

5.03 |

یکی دیگر از نکات مهم روند قیمت متوسط پارچههای وارداتی است. این قیمت از حدود 4.34 دلار بر کیلوگرم در سال 1395 با روندی تقریباً صعودی به 5.47 دلار در سال 1400 رسیده و سپس اندکی کاهش یافته است. این افزایش قیمت میتواند ناشی از تغییر در ترکیب پارچههای وارداتی، افزایش کیفیت، یا افزایش قیمتهای جهانی باشد و یا بهرهگیری از رانت اختلاف نرخ ارز نیما و ارز آزاد و به منظور دریافت ارز بیشتر باشد. افزایش قابل توجه واردات پارچه به ایران در سالهای اخیر، به ویژه از سال 1400 به بعد، سؤالات مهمی را پیش روی سیاستگذاران و فعالان صنعت نساجی قرار میدهد. این افزایش به معنای خروج سالانه حدود 800 میلیون دلار ارز از کشور برای واردات کالایی است که حداقل بخشی از آن قابلیت تولید در داخل کشور را دارد. درک چرایی این افزایش و پیامدهای آن برای صنعت نساجی کشور، نیازمند بررسی دقیقتر ترکیب واردات و عوامل مؤثر بر آن است.

تحلیلی بر واردات پارچه به تفکیک ردیف تعرفه

بررسی دقیقتر آمار واردات پارچه نشان میدهد که نه تنها حجم واردات افزایش یافته، بلکه ترکیب کالاهای وارداتی نیز تغییر قابل توجهی کرده است. برای درک بهتر این تغییر، واردات پارچه را به دو دسته اصلی تقسیم میکنیم: پارچههای صنعتی (فصل 59 تعرفه گمرکی) و پارچههای غیرصنعتی (سایر فصول). پارچههای صنعتی که شامل پارچههای فنی، پوششهای دیواری، کرباسهای نساجی و پارچههای سیلیکاته میشوند، معمولاً به دلیل تکنولوژی پیچیدهتر، تولید داخلی کمتری دارند و واردات آنها برای صنایع کشور اجتنابناپذیر است. در مقابل، پارچههای غیرصنعتی شامل پارچههای کشباف، پارچههای تار و پود باف از نخهای فیلامنت، پارچههای پنبهای و سایر انواع پارچه، بیشتر قابلیت تولید در داخل کشور را دارند.

آمار واردات پارچههای صنعتی به ایران

|

سال |

وزن (کیلوگرم) |

ارزش دلاری |

درصد از وزن کل |

قیمت متوسط (دلار/کیلوگرم) |

|

1395 |

42,749,399 |

118,752,468 |

0/58 % |

2.78 |

|

1396 |

84,599,395 |

220,818,848 |

3/61 % |

2.61 |

|

1397 |

33,040,229 |

119,024,195 |

7/60 % |

3.60 |

|

1398 |

46,048,149 |

170,206,733 |

9/56 % |

3.70 |

|

1399 |

24,322,168 |

106,725,767 |

4/39 % |

4.39 |

|

1400 |

22,760,006 |

92,226,349 |

6/16 % |

4.05 |

|

1401 |

22,187,409 |

88,625,864 |

7/16 % |

3.99 |

|

1402 |

24,176,442 |

102,781,748 |

8/14 % |

4.25 |

واردات پارچههای غیرصنعتیبه ایران

|

سال |

وزن (کیلوگرم) |

ارزش دلاری |

درصد از وزن کل |

قیمت متوسط (دلار/کیلوگرم) |

|

1395 |

30,928,573 |

200,881,322 |

0/42 % |

6.50 |

|

1396 |

53,426,958 |

275,706,397 |

7/38 % |

5.16 |

|

1397 |

21,380,204 |

117,950,316 |

3/39 % |

5.52 |

|

1398 |

34,889,864 |

206,472,234 |

1/43 % |

5.92 |

|

1399 |

37,481,594 |

216,303,792 |

6/60 % |

5.77 |

|

1400 |

114,180,884 |

657,298,417 |

4/83 % |

5.76 |

|

1401 |

110,475,336 |

592,455,863 |

3/83 % |

5.36 |

|

1402 |

139,702,404 |

721,693,159 |

2/85 % |

5.17 |

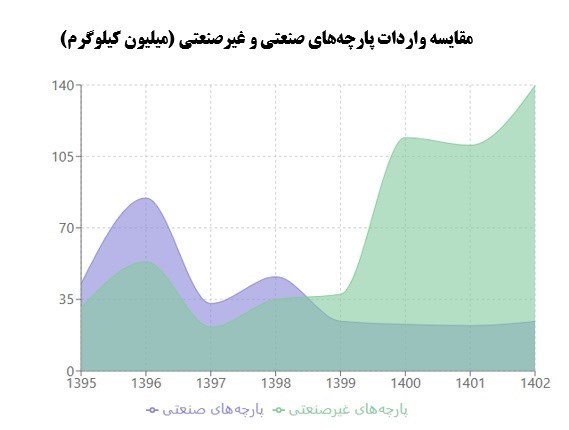

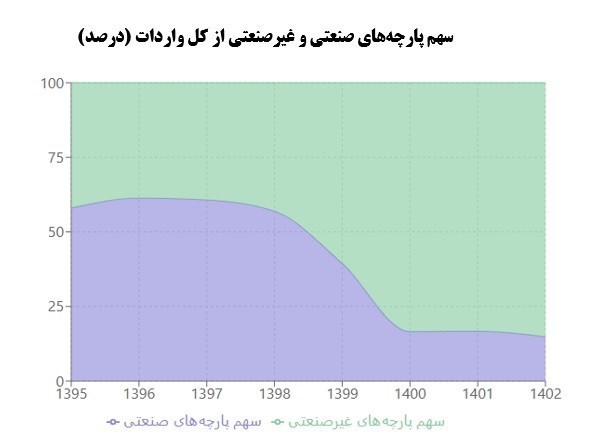

بررسی دادههای جداول 2 و 3 حاکی از یک تغییر ساختاری بنیادین در الگوی واردات پارچه به ایران است. در سالهای 1395 تا 1398، پارچههای صنعتی (فصل 59) بیش از نیمی از وزن واردات را تشکیل میدادند. به عنوان مثال، در سال 1395، حدود 58 درصد از وزن کل واردات پارچه مربوط به پارچههای صنعتی بوده است. این سهم در سال 1396 به 61.3 درصد افزایش یافته و در سالهای 1397 و 1398 نیز همچنان بالای 50 درصد باقی مانده است. اما از سال 1399 به بعد، این الگو به طور چشمگیری تغییر کرده است. در سال 1399، سهم پارچههای صنعتی به 39.4 درصد کاهش یافته و در سالهای 1400 تا 1402 به کمتر از 17 درصد رسیده است. در مقابل، سهم پارچههای غیرصنعتی از کل واردات به شدت افزایش یافته و از 42 درصد در سال 1395 به بیش از 85 درصد در سال 1402 رسیده است. این تغییر ساختاری در واردات پارچه از آن جهت حائز اهمیت است که برخلاف پارچههای صنعتی، بسیاری از پارچههای غیرصنعتی قابلیت تولید در داخل کشور را دارند و افزایش واردات آنها میتواند به معنای آسیب به تولیدکنندگان داخلی باشد.

بیشترین افزایش در میان پارچههای غیرصنعتی مربوط به پارچههای تار و پود باف از نخهای فیلامنت (کدهای تعرفه 5407 و 5408) و پارچههای کشباف (فصل 60) بوده است. واردات پارچههای تار و پود باف از نخهای فیلامنت از حدود 24.5 میلیون کیلوگرم در سال 1399 به بیش از 103.4 میلیون کیلوگرم در سال 1402 رسیده که افزایشی 322 درصدی را نشان میدهد. همچنین واردات پارچههای کشباف از 4.7 میلیون کیلوگرم در سال 1399 به نزدیک 12 میلیون کیلوگرم در سال 1402 افزایش یافته است. نکته قابل توجه دیگر، تفاوت قیمت متوسط بین پارچههای صنعتی و غیرصنعتی است. همانطور که در جداول 2 و 3 مشاهده میشود، قیمت متوسط پارچههای غیرصنعتی به طور قابل توجهی بالاتر از پارچههای صنعتی است. به عنوان مثال، در سال 1402، قیمت متوسط پارچههای صنعتی حدود 4.25 دلار بر کیلوگرم بوده، در حالی که این رقم برای پارچههای غیرصنعتی 5.17 دلار بر کیلوگرم بوده است.

همانطور که در نمودار 2 مشاهده میشود، تغییر الگوی واردات افزایش واردات پارچههای غیر صنعتی از سال 1399 آغاز شده و در سال 1400 به اوج خود رسیده است. این تغییر در زمانی رخ داده که کل واردات پارچه نیز به شدت افزایش یافته است. این همزمانی میتواند نشاندهنده ارتباط بین این دو پدیده باشد و احتمالاً عوامل مشترکی در پس هر دو تغییر وجود داشته است. برای درک بهتر این تغییرات، باید به این نکته توجه داشت که پارچههای غیرصنعتی عمدتاً در صنایع پوشاک، مبلمان و محصولات مصرفی مورد استفاده قرار میگیرند. این پارچهها معمولاً تنوع بیشتری دارند و بازار مصرف گستردهتری را پوشش میدهند. از طرف دیگر، پارچههای صنعتی بیشتر در زمینههای تخصصی مانند صنایع خودروسازی، ساختمان، پزشکی و نظامی کاربرد دارند. افزایش سهم پارچههای غیرصنعتی در واردات میتواند نشاندهنده تغییر در ساختار تقاضای داخلی، افزایش قدرت رقابتی واردات در مقابل تولید داخلی، یا تغییر در سیاستهای تجاری و ارزی کشور باشد. همچنین باید به این نکته اشاره کرد که واردات پارچههای صنعتی در طول این دوره هشت ساله، با وجود نوسانات، روند نسبتاً ثابتی داشته و از نظر وزنی بین 22 تا 46 میلیون کیلوگرم در سال (به استثنای سال 1396) در نوسان بوده است. این میتواند نشاندهنده وابستگی نسبتاً ثابت صنایع کشور به این نوع پارچهها باشد و با عنایت به روند ثابت واردات پارچههای صنعتی، این افزایش واردات پارچه میتواند مؤید خلأهای قانونی برای دریافت ارز آسان و ارزان برای واردات پارچه باشد. در مقابل، واردات پارچههای غیرصنعتی از حدود 30 میلیون کیلوگرم در سال 1395 به بیش از 139 میلیون کیلوگرم در سال 1402 افزایش یافته است. این افزایش چشمگیر در واردات پارچههای غیرصنعتی، که عمدتاً قابلیت تولید در داخل کشور را دارند، پرسشهایی را درباره عوامل مؤثر بر این تغییر و پیامدهای آن برای صنعت نساجی کشور مطرح میکند و میتواند مؤید رانت چند نرخی بودن ارز و اختلاف نرخ ارز نیما و بازار آزاد باشد ضمن اینکه حجم قابل ملاحظهای از این واردات توسط تجار و بازرگانان و از مناطق آزاد وارد کشور شده است و پارچههای وارداتی نیز عملاً با نرخ ارز آزاد در اختیار بازار قرار داده شده است.

نمودار 3 روند قیمت متوسط پارچههای وارداتی را در طول دوره هشت ساله نشان میدهد. همانطور که مشاهده میشود، قیمت متوسط پارچههای صنعتی در طول این دوره با نوساناتی افزایش یافته و از حدود 2.8 دلار بر کیلوگرم در سال 1395 به حدود 4.3 دلار در سال 1402 رسیده است. همچنین قیمت متوسط پارچههای غیرصنعتی که در سال 1395 حدود 6.5 دلار بر کیلوگرم بوده، پس از کاهش به حدود 5.2 دلار در سال 1396، روند نسبتاً ثابتی را طی کرده و در سالهای اخیر با کاهش اندکی به حدود 5.2 دلار در سال 1402 رسیده است. نکته جالب توجه در این نمودار، کاهش فاصله بین قیمت متوسط پارچههای صنعتی و غیرصنعتی در طول زمان است. در سال 1395، این فاصله حدود 3.7 دلار بر کیلوگرم بوده، اما در سال 1402 به حدود 0.9 دلار کاهش یافته است. این کاهش فاصله میتواند ناشی از افزایش کیفیت پارچههای صنعتی وارداتی، تغییر در ترکیب پارچههای وارداتی در هر گروه، یا تغییر در الگوهای قیمتگذاری جهانی باشد.

عوامل اصلی افزایش واردات پارچه به کشور

افزایش چشمگیر واردات پارچههای غیرصنعتی از سال 1400 به بعد، پدیدهای نیست که بتوان آن را تنها با تغییرات طبیعی بازار توضیح داد. بررسیها و تحلیلهای اقتصادی نشان میدهد چند عامل کلیدی در این پدیده نقش داشتهاند که مهمترین آنها شکاف بین نرخ ارز نیمایی و بازار آزاد، و همچنین نقش مناطق آزاد تجاری در تسهیل واردات بوده است. شاید مهمترین عامل تأثیرگذار بر افزایش واردات پارچه، اختلاف قابل توجه بین نرخ ارز نیمایی (مورد استفاده در محاسبات گمرکی) و نرخ ارز در بازار آزاد بوده است. این اختلاف که از سال 1399 به بعد به میزان قابل توجهی افزایش یافت، منجر به ایجاد رانت اقتصادی و انگیزه قوی برای واردات شده است. واردکنندگان با استفاده از ارز نیمایی که به مراتب ارزانتر از ارز آزاد است، کالای مورد نظر خود را وارد میکنند و آن را با قیمتهای متأثر از نرخ ارز آزاد در بازار داخلی به فروش میرسانند.

این اختلاف قیمت، حاشیه سود بسیار بالایی را برای واردکنندگان ایجاد میکند که میتواند بسیار فراتر از سود تولید داخلی همان کالا باشد. برای درک بهتر این موضوع، به عنوان مثال، در سال 1400، در برخی مقاطع زمانی، نرخ ارز نیمایی حدود 24 هزار تومان بود، در حالی که نرخ ارز در بازار آزاد به بیش از 30 هزار تومان میرسید. این اختلاف حدود 25 درصدی به این معنی بود که یک واردکننده میتوانست با واردات پارچه و فروش آن در بازار داخلی، حتی بدون ایجاد هیچ ارزش افزودهای، سودی حدود 25 درصد به دست آورد. در سالهای بعد، این اختلاف در برخی مقاطع به بیش از 50 درصد نیز رسید. چنین حاشیه سودی برای هر کسب و کاری وسوسهانگیز است و طبیعی است که منجر به هجوم واردکنندگان به این بازار و افزایش حجم واردات شود. این شکاف ارزی، به ویژه برای کالاهایی مانند پارچههای غیرصنعتی که حجم بالایی داشته و با تعرفههای نسبتاً پایین وارد میشوند، انگیزه قویتری برای واردات ایجاد میکند. عامل مهم دیگر در افزایش واردات پارچه، نقش مناطق آزاد تجاری بوده است. طبق اظهارات کارشناسان صنعت نساجی، بیش از 85-90 درصد واردات پارچه از طریق مناطق آزاد تجاری انجام میشود. این مناطق با برخورداری از مزایای ویژه گمرکی و معافیتهای مالیاتی، بستری مناسب برای تسهیل واردات فراهم میکنند.

مناطق آزاد تجاری مزایای متعددی برای واردکنندگان دارند، از جمله معافیت یا کاهش حقوق گمرکی و سود بازرگانی، امکان ترخیص کالا با حداقل تشریفات گمرکی، امکان واردات برخی کالاها که در سرزمین اصلی با محدودیت مواجه هستند، و امکان استفاده از معافیتهای مالیاتی و گمرکی خاص. گسترش فعالیت در مناطق آزاد و تسهیل شرایط واردات از این مناطق، به ویژه در سالهای اخیر، میتواند یکی از دلایل افزایش قابل توجه واردات پارچه باشد. به ویژه آنکه در برخی موارد، امکان واردات کالاهایی که در سرزمین اصلی با محدودیت مواجه هستند، از طریق مناطق آزاد وجود دارد و این میتواند راهی برای دور زدن برخی محدودیتهای وارداتی باشد. علاوه بر شکاف ارزی و نقش مناطق آزاد، عوامل دیگری نیز در افزایش واردات پارچه نقش داشتهاند. تغییرات در نرخ تعرفههای گمرکی و مقررات واردات، تغییر در سیاستهای ارزی و تخصیص ارز برای واردات، و تغییرات در نیاز بازار و عدم توانایی تولید داخلی در پاسخگویی به این نیازها، همگی میتوانند در این افزایش مؤثر بوده باشند. برای مثال، در برخی موارد، کاهش نرخ تعرفه یا قرار دادن برخی انواع پارچه در اولویتهای بالاتر تخصیص ارز میتواند منجر به افزایش واردات آنها شود. همچنین، نیاز صنایع پاییندستی مانند پوشاک به پارچههای متنوعتر و با کیفیتتر، و عدم توانایی تولیدکنندگان داخلی در تأمین این نیازها، میتواند یکی دیگر از دلایل افزایش واردات باشد.

با این حال، با توجه به افزایش ناگهانی و بسیار زیاد واردات پارچه از سال 1400 به بعد، و همچنین همزمانی آن با افزایش شکاف ارزی، به نظر میرسد عوامل اقتصادی و رانتی نقش پررنگتری در این افزایش داشتهاند تا عوامل مرتبط با نیاز بازار.

پیامدهای افزایش واردات؛ از تعطیلی کارخانهها تا خروج ارز

افزایش بیسابقه واردات پارچه، به ویژه پارچههایی که قابلیت تولید در داخل کشور را دارند، پیامدهای متعددی برای صنعت نساجی و اقتصاد کشور به همراه داشته است. مهمترین این پیامدها را میتوان در چند محور اصلی بررسی کرد: فشار بر تولیدکنندگان داخلی، خروج قابل توجه ارز از کشور، و افزایش وابستگی به واردات. افزایش واردات پارچه فشار رقابتی شدیدی را بر تولیدکنندگان داخلی وارد کرده است. این فشار زمانی مضاعف میشود که واردات همراه با رانت ارزی باشد، زیرا در چنین شرایطی حتی تولیدکنندگان کارآمد نیز نمیتوانند با قیمتهای وارداتی رقابت کنند.

تصور کنید تولیدکنندهای که باید مواد اولیه خود را با نرخ ارز نزدیک به بازار آزاد تهیه کند، در حالی که واردکننده میتواند با استفاده از ارز نیمایی، کالای نهایی را با قیمتی پایینتر وارد کند. در چنین شرایطی، حتی اگر تولیدکننده داخلی از نظر فنی و تکنولوژیکی نیز کارآمد باشد، باز هم نمیتواند با قیمتهای وارداتی رقابت کند. گزارشهای میدانی از فعالان صنعت نساجی حاکی از آن است که در سالهای اخیر، بسیاری از واحدهای تولید پارچه با ظرفیتی کمتر از ظرفیت اسمی خود فعالیت میکنند یا حتی مجبور به تعطیلی شدهاند. این کاهش تولید و تعطیلی واحدها، علاوه بر از دست رفتن فرصتهای شغلی، منجر به کاهش درآمدهای مالیاتی دولت، افزایش هزینههای تأمین اجتماعی، و کاهش رشد اقتصادی در این بخش شده است.

علاوه بر فشار بر تولیدکنندگان داخلی، افزایش واردات پارچه به معنای خروج قابل توجه ارز از کشور است. در سال 1402، ارزش واردات پارچه به بیش از 824 میلیون دلار رسیده است. این رقم در شرایطی که کشور با محدودیتهای ارزی مواجه است، قابل توجه بوده و میتواند فشار اضافی بر منابع ارزی کشور وارد کند. نکته قابل تأمل این است که میانگین ارزش سالانه واردات پارچه در سالهای 1400 تا 1402 حدود 751.7 میلیون دلار بوده، در حالی که این رقم در سالهای 1395 تا 1399 به طور متوسط حدود 350.6 میلیون دلار بوده است. به عبارت دیگر، از سال 1400 به بعد، سالانه حدود 400 میلیون دلار بیشتر صرف واردات پارچه شده است. این افزایش قابل توجه در خروج ارز، در شرایطی که کشور با مشکلات ارزی و تحریم مواجه است، میتواند چالشهای جدی برای اقتصاد کشور ایجاد کند.

پیامد مهم دیگر افزایش مداوم واردات پارچه، وابستگی بیشتر کشور به واردات این کالای واسطهای است. چنین وابستگیای خطرات متعددی را به همراه دارد، از جمله آسیبپذیری در برابر نوسانات قیمتهای جهانی، تحریمهای احتمالی و عدم اطمینان از تأمین نیازهای صنایع پاییندستی مانند پوشاک. صنعت نساجی یکی از صنایع کلیدی در زنجیره ارزش تولید پوشاک و منسوجات است. وابستگی بیش از حد به واردات در این بخش میتواند کل زنجیره ارزش را آسیبپذیر کند. در صورت بروز اختلال در واردات، چه به دلیل تحریمها، محدودیتهای ارزی، یا سایر عوامل، صنایع پاییندستی نیز با مشکل مواجه خواهند شد.

علاوه بر این، وابستگی به واردات میتواند منجر به از دست رفتن دانش فنی و مهارتهای تولیدی در این صنعت شود که بازگرداندن آنها در آینده بسیار دشوار خواهد بود. صنعت نساجی یکی از صنایع پیشرو در جذب نیروی کار و ایجاد اشتغال است و کاهش فعالیت در این بخش میتواند پیامدهای اجتماعی و اقتصادی گستردهای به همراه داشته باشد. یکی دیگر از پیامدهای افزایش واردات پارچه، به ویژه از طریق مناطق آزاد، میتواند افزایش احتمال قاچاق و تخلفات گمرکی باشد. با توجه به تسهیلات ویژه موجود در مناطق آزاد و کنترلهای کمتر، امکان سوءاستفاده از این مزایا برای واردات بیش از حد مجاز یا اظهار کمتر از واقعیت وجود دارد. این میتواند منجر به کاهش درآمدهای گمرکی دولت و همچنین ایجاد رقابت ناسالم در بازار شود. در مجموع، پیامدهای افزایش بیرویه واردات پارچه، به ویژه پارچههایی که قابلیت تولید در داخل کشور را دارند، فراتر از تأثیرات مستقیم اقتصادی است و میتواند منجر به تضعیف توان تولیدی کشور، افزایش وابستگی، و آسیبهای اجتماعی و اقتصادی در بلندمدت شود.

توازن میان نیاز صنایع و حمایت از تولید داخلی

افزایش بیرویه واردات پارچه و پیامدهای منفی آن برای تولید داخلی، لزوم بازنگری در سیاستهای تجاری و ارزی مرتبط با این کالا را آشکار میسازد. راهکارهای متعددی برای مدیریت بهتر بازار واردات پارچه و برقراری توازن میان نیاز صنایع پاییندستی و حمایت از تولید داخلی وجود دارد.

یکی از مهمترین راهکارها، کاهش فاصله نرخ ارز نیمایی و آزاد است. اصلیترین عامل ایجادکننده رانت در واردات پارچه، تفاوت قابل توجه بین نرخ ارز نیمایی و آزاد است. کاهش این فاصله میتواند انگیزههای سوداگرانه برای واردات را کاهش دهد و شرایط رقابتیتری را برای تولیدکنندگان داخلی فراهم کند. البته این امر مستلزم اصلاحات گستردهتر در سیاستهای ارزی کشور است که فراتر از حوزه صنعت نساجی است. همچنین، بازنگری در تعرفههای گمرکی میتواند به مدیریت بهتر واردات پارچه کمک کند. تعرفههای گمرکی باید به گونهای تنظیم شوند که ضمن تأمین نیازهای صنایع پاییندستی، از تولیدکنندگان داخلی نیز حمایت کنند. این امر مستلزم تفکیک دقیق بین پارچههایی است که تولید داخلی قابل توجهی دارند و پارچههایی که عمدتاً وارداتی هستند. برای مثال، میتوان برای پارچههایی که تولید داخلی کافی دارند، تعرفههای بالاتری در نظر گرفت، در حالی که برای پارچههای صنعتی و تخصصی که تولید داخلی کمتری دارند، تعرفههای پایینتری اعمال کرد.

ساماندهی واردات از مناطق آزاد نیز یکی دیگر از راهکارهای مهم است. با توجه به حجم بالای واردات پارچه از مناطق آزاد، نظارت دقیقتر بر این واردات و جلوگیری از سوءاستفاده از مزایای این مناطق ضروری است. این میتواند شامل اقداماتی مانند تقویت سیستمهای نظارتی، استفاده از فناوریهای نوین برای کنترل بهتر گردش کالا، و اصلاح قوانین و مقررات مربوط به واردات از مناطق آزاد باشد. حمایت هدفمند از تولیدکنندگان داخلی نیز میتواند به تقویت توان رقابتی آنها در مقابل واردات کمک کند. این حمایتها میتواند شامل تخصیص تسهیلات ویژه برای نوسازی ماشینآلات، کاهش هزینههای تولید، ارائه مشوقهای صادراتی، و معافیتهای مالیاتی باشد. همچنین، دولت میتواند با تسهیل دسترسی تولیدکنندگان داخلی به مواد اولیه مورد نیاز، هزینههای تولید را کاهش داده و توان رقابتی آنها را افزایش دهد. تدوین یک استراتژی جامع برای صنعت نساجی نیز میتواند به مدیریت بهتر واردات پارچه کمک کند. این استراتژی باید شامل برنامهای بلندمدت برای توسعه صنعت نساجی، تعیین اولویتهای سرمایهگذاری، ارتقای تکنولوژی، و توسعه بازارهای صادراتی باشد. همچنین، این استراتژی باید جایگاه تولید داخلی و واردات پارچه را به روشنی مشخص کرده و سیاستهای حمایتی متناسب را تعریف کند. علاوه بر این، تقویت نظام کنترل کیفیت و استانداردسازی در صنعت نساجی میتواند به افزایش کیفیت محصولات داخلی و در نتیجه، افزایش توان رقابتی آنها در مقابل محصولات وارداتی کمک کند. این امر میتواند شامل تقویت نهادهای استاندارد، اجرای دقیقتر استانداردهای موجود، و تدوین استانداردهای جدید متناسب با نیازهای بازار باشد. در نهایت، توسعه همکاریهای بینالمللی و جذب سرمایهگذاری خارجی در صنعت نساجی میتواند به انتقال تکنولوژی، ارتقای کیفیت، و افزایش توان رقابتی تولیدکنندگان داخلی کمک کند. این همکاریها میتواند در قالب سرمایهگذاری مستقیم خارجی، ایجاد شرکتهای مشترک، یا قراردادهای انتقال تکنولوژی صورت گیرد.

جای خالی یک استراتژی جامع برای صنعت نساجی

آمار واردات پارچه به ایران در سالهای 1395 تا 1402 نشاندهنده یک تغییر الگوی اساسی از سال 1400 به بعد است. افزایش چشمگیر حجم واردات و تغییر در ترکیب کالاهای وارداتی به نفع پارچههای غیرصنعتی، نشاندهنده وجود عوامل اقتصادی و سیاستی است که به این تغییر دامن زدهاند. اختلاف نرخ ارز نیمایی و آزاد، تغییرات تعرفهای و مقرراتی، و استفاده گسترده از مزایای مناطق آزاد، از جمله مهمترین عوامل تأثیرگذار بر این افزایش بودهاند. پیامدهای این افزایش واردات، از فشار بر تولیدکنندگان داخلی گرفته تا خروج قابل توجه ارز از کشور و افزایش وابستگی به واردات، نیازمند توجه جدی سیاستگذاران است. مدیریت بهتر بازار واردات پارچه مستلزم اتخاذ سیاستهای متوازنی است که ضمن تأمین نیازهای صنایع پاییندستی، از تولید داخلی نیز حمایت کند. کاهش رانتهای ارزی، بازنگری در تعرفههای گمرکی، ساماندهی واردات از مناطق آزاد، و حمایت هدفمند از تولیدکنندگان داخلی، از جمله راهکارهایی هستند که میتوانند به دستیابی به این توازن کمک کنند. همچنین، تدوین یک استراتژی جامع برای صنعت نساجی، تقویت نظام کنترل کیفیت و استانداردسازی، و توسعه همکاریهای بینالمللی، میتوانند به تقویت توان رقابتی تولیدکنندگان داخلی و کاهش وابستگی به واردات کمک کنند.

در نهایت، آنچه اهمیت دارد این است که افزایش واردات پارچه نباید به قیمت تضعیف تولید داخلی و افزایش وابستگی کشور به واردات این کالای استراتژیک تمام شود. تجربه سالهای اخیر نشان داده است که حتی صنایعی با قدمت و ریشه عمیق مانند صنعت نساجی نیز در برابر سیاستهای نامتوازن تجاری و ارزی آسیبپذیر هستند و نیازمند حمایتهای هوشمندانهای هستند که توان رقابتی آنها را افزایش دهد. تحلیل روند واردات پارچه به ایران در سالهای اخیر، درسهای مهمی برای سیاستگذاری تجاری و صنعتی کشور دارد. این تحلیل نشان میدهد که چگونه عوامل اقتصادی مانند شکاف ارزی میتوانند منجر به تغییرات اساسی در الگوی تجارت شوند و چگونه سیاستهای ناهماهنگ میتوانند آسیبهای جدی به تولید داخلی وارد کنند. درک این درسها و اصلاح سیاستهای تجاری و ارزی بر مبنای آنها، میتواند به تقویت تولید داخلی و کاهش وابستگی به واردات کمک کند.

انتهای پیام/

لینک منبع اصلی خبر

لینک خبر در ارتباط اقتصادی

این خبر توسط موتور ارتباط اقتصادی جمع آوری شده است در صورت مغایرت اطلاع دهید