پینگ پنگ مسئولین با توپ تسهیلات ازدواج و فرزندآوری

به گزارش خبرنگار مهر، تسهیلات تکلیفی قرض الحسنه شبکه بانکی مشتمل بر سه بخش اصلی تسهیلات ازدواج، فرزندآوری و اشتغال هر ساله در قانون بودجه تعیین تکلیف میگردید. به نظر میرسد تسهیلات قرضالحسنه علیالخصوص تسهیلات ازدواج و فرزندآوری در سالهای اخیر توانسته است تا حدی منجر به جبران بخشی از افزایش هزینههای آغاز زندگی و فرزندآوری شود که از این جهت مناسب ارزیابی شده و باید ادامه پیدا کند.

اما این در حالی است که بر اساس گزارش مرکز پژوهشهای مجلس در بند (ج) تبصره ۱۵ لایحه بودجه ۱۴۰۴، بنا بر پیشنهاد دولت، تصمیمگیری در مورد ارقام تسهیلات تکلیفی قرضالحسنه و سهم بانکها از پرداخت آن بر عهده هیئت عالی بانک مرکزی قرار داده شده است که متن لایحه به صورت زیر است:

تبصره ۱۵ – ج: بانک مرکزی جمهوری اسلامی ایران مکلف است به میزانی که هیئت عالی بانک مرکزی تا پایان فروردین مصوب خواهد نمود مطابق با تبصره ۳ بند (ب) ماده ۶ قانون برنامه هفتم پیشرفت، سهم بانکها را از تسهیلات قرضالحسنه اشتغال و تسهیلات قانون حمایت از خانواده و جوانی جمعیت و قوانین مربوط به ایثارگران، قانون حمایت از حقوق معلولان مصوب ۱۳۹۶/۱۲/۲۰، قانون جهش تولید دانش بنیان، قانون ساماندهی و حمایت از مشاغل خانگی و تسهیلات موضوع ماده ۷۷ قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت از محل سپردههای قرضالحسنه اعم از جاری و پسانداز شبکه بانکی پس از کسر سپرده قانونی بابت تسهیلات موضوع این قوانین از جمله اشتغال، قرضالحسنه ازدواج، فرزندآوری و ودیعه یا خرید یا ساخت مسکن با اولویت ایثارگران موضوع ماده ۳ قانون جامع ایثارگران به تعداد ۴۰ هزار نفر که تسهیلات قرضالحسنه تکلیف شده است از طریق بانکهای عامل معین و ابلاغ نماید.

ارقام سهمیه و عملکرد شبکه بانکی برای سه سال اخیر در جدول زیر نشان میدهد که به طور عمده تسهیلات ازدواج و فرزندآوری به نسبت تسهیلات اشتغال، عملکرد بهتری در سالهای اخیر داشتهاند. اما افراد زیادی موفق به دریافت وام ازدواج و فرزندآوری در سال ۱۴۰۲ و ۱۴۰۳ نشده و در صف دریافت قرار دارند.

به طور دقیقتر در سال ۱۴۰۲ مجموعاً ۴۱۷ هزار نفر در پایان سال موفق به دریافت تسهیلات ازدواج و فرزند آوری نشده و در صف باقی ماندهاند که در سال ۱۴۰۳ نیز این رقم افزایش پیدا کرده است.

جدول زیر ارقام سهمیه و عملکرد تسهیلات تکلیفی ازدواج، فرزندآوری و اشتغال را بر حسب هزار میلیارد تومان نشان میدهد.

اهمیت تسهیلات قرضالحسنه و ضرورت ادامه آن

مرکز پژوهشهای مجلس تأکید دارد که تسهیلات قرضالحسنه، بهویژه در حوزههای ازدواج و فرزندآوری، توانستهاند بخشی از فشارهای اقتصادی بر جوانان را کاهش دهند. این تسهیلات، هرچند محدود، در حمایت از خانوادهها تأثیرگذار بوده و ضرورت دارد که ادامه یابد. اما چالش اصلی در عدم پرداخت کامل این تسهیلات، به ادعای کمبود منابع قرضالحسنه در شبکه بانکی بازمیگردد.

مصوبههای بودجه ۱۴۰۴ و نقش هیئت عالی بانک مرکزی

همانطور که گفته شد طبق بند (ج) تبصره ۱۵ لایحه بودجه ۱۴۰۴، دولت تصمیمگیری درباره سقف تسهیلات تکلیفی قرضالحسنه را به هیئت عالی بانک مرکزی واگذار کرده است. این تصمیم، مورد انتقاد برخی نمایندگان مجلس قرار گرفته است، چرا که واگذاری این وظیفه میتواند شفافیت و نظارت مجلس را کاهش دهد.

محسن زنگنه نماینده مجلس و نایب رئیس کمیسیون تلفیق و بودجه مجلس شورای اسلامی، در این خصوص، در برنامه تلویزیونی پایش توضیح داد که بر اساس قانون جوانی جمعیت (ازدواج و فرزندآوری) تاکید شده است تا میزان تسهیلاتی که به زوجها و والدین داده میشود در هر سال در قانون بودجه باید ذکر شده و متناسب با تورم مبلغ آن افزایش پیدا کند.

او در ادامه گفت: بر اساس این مصوبه ما به یک رقمی رسیدیم که در کمیسیون تلفیق با دولت محترم مطرح شد، اما دولت به شدت مقاومت کرد و در نهایت روی رقم ۲۷۵ هزار میلیارد تومان برای سال آینده برای تسهیلات ازدواج و فرزندآوری به توافق رسیدیم.

وی افزود: اصرار هیئت عالی بانک مرکزی بر رقم ۲۷۵ هزار میلیارد تومان در حالی است که گزارش مرکز پژوهشهای مجلس اعلام کرده که این رقم تا ۳۵۰ هزار میلیارد تومان قابل افزایش است هرچند در نهایت دولت و بانک مرکزی قبول نکردند و ما هم به جهت همراهی با دولت، رقم ۲۷۵ هزار میلیارد تومان را در تلفیق تصویب کردیم.

نایب رئیس کمیسیون تلفیق و بودجه مجلس شورای اسلامی توضیح داد که این رقم وقتی داخل صحن آمد، نمایندگان پیشنهاد افزایش آن را دادند و در نهایت با تصویب نمایندگان رقم به ۳۵۰ هزار میلیارد تومان برای سال آینده تصویب شد، قابل توجه اینکه رقم امسال تقریباً حدود ۲۲۰ هزار میلیارد تومان بوده است.

زنگنه در ادامه گفت وقتی رقم ۳۵۰ هزار میلیارد تومان در هیئت عالی نظارت مجمع تشخیص مصلحت نظام مطرح شد، هیئت عالی بانک مرکزی با مخالفت جدی هیئت عالی نظارت را متقاعد کردند که این ۳۵۰ هزار میلیارد تومان به جهت بار تورمی و فشاری که بر بانکها خواهد آورد، تکلیف مالایطاق است، از این رو هیئت عالی نظارت آن را مغایر با سیاستهای ابلاغی تشخیص دادند و این موضوع دوباره به مجلس برگشت خورد.

تاکید بانک مرکزی به ۲۷۵ هزار میلیارد تومان و مخالفت دوباره صحن با این مبلغ و دو بار رفت و برگشت به کمیسیون تلفیق رقم نهایی اکنون به ۳۴۰ هزار میلیارد تومان رسیده است که به شورای نگهبان فرستاده شده است.

وی با اعلام اینکه سه شنبه پیش رو جلسه هیأت عالی نظارت تشکیل خواهد شد، گفت اگر این هیأت با رقم جدید موافقت نکند احتمالاً به اصرار مجلس، مصوبه به صحن مجمع تشخیص مصلحت نظام که روز چهار شنبه برگزار میشود، خواهد رفت.

چالشهای مطرحشده توسط بانک مرکزی

گزارش مرکز پژوهشها نشان میدهد که منابع قرضالحسنه شبکه بانکی حتی میتوانند تا سقف ۳۵۰ هزار میلیارد تومان تأمین شوند. اما دولت و بانک مرکزی به دلیل نگرانی از بار تورمی و فشاری که بر شبکه بانکی وارد میشود، با این رقم مخالفت کردند.

محسن زنگنه با انتقاد از عملکرد هیأت عالی بانک مرکزی که در هیئت عالی نظارت، رقم مصوب مجلس را مغایر با سیاستهای اقتصادی اعلام کرده و خواستار بازگشت سقف تسهیلات به ۲۷۵ هزار میلیارد تومان شده است تأکید کرد: ما در برابر مردم مسئولیم. باید مشخص شود که در قبال ازدواج جوانان چه مسئولیتی داریم. حتی اگر بپذیریم که بانکها منابع لازم را ندارند (که البته دارند)، بخش زیادی از این کمبود به دلیل تسهیلات کلان معوقهای است که بانکها نتوانستهاند بازپس بگیرند و هر سال در حال تمدید است و این قصور و ناتوانی بانکها در بازپس گیری تسهیلات کلانی است که دادهاند و حالا فشار را به قشری که نیازمند این تسهیلات هستند میآورند.

او تاکید کرد آمار و گزارشی که مرکز پژوهشها به ما ارائه کرده است مغایر با گفتههایی است که دوستان در بانک مرکزی نسبت به منابع قرض الحسنه اعلام میکنند.

مقایسه عملکرد و سهمیههای سالهای گذشته

بر اساس دادههای مرکز پژوهشها در سال ۱۴۰۲، حدود ۴۱۷ هزار نفر موفق به دریافت تسهیلات ازدواج و فرزندآوری نشدند و در صف باقی ماندند و افزایش سقف تسهیلات تکلیفی در بودجه ۱۴۰۳ نیز به کمبود منابع دامن زده است. این ارقام نشان میدهد که تسهیلات قرضالحسنه با مشکلات ساختاری مواجه است.

زنگنه نیز با اشاره به این موضوع گفت: متأسفانه کشور ما بهصورت بانکسالار اداره میشود و با ابزاری که دارند عملاً تأمین سرمایه در انحصار بانکها بوده و منابع مردم اکثراً به سمت بانکها هدایت شده است و در حالی که بیش از ۸۰ تا ۸۵ درصد نقدینگی کشور بهصورت سپردههای کوتاهمدت و بلندمدت در اختیار بانکها قرار دارد، آنها همچنان در برابر تسهیلات تکلیفی مقاومت میکنند.

جمع بندی

در نهایت قبل از اینکه بخشی از گزارش مرکز پژوهشهای مجلس را ارائه کنیم، باید گفت مجلس رقم تسهیلات قرضالحسنه را ۳۴۰ هزار میلیارد تومان مصوب کرده و این مصوبه برای بررسی به شورای نگهبان ارسال شده است. اگر شورای نگهبان این رقم را مغایر تشخیص دهد، احتمالاً تصمیمگیری نهایی به مجمع تشخیص مصلحت نظام واگذار خواهد شد.

مرکز پژوهشها نیز پیشنهاد میدهد که رشد تسهیلات تکلیفی برای سال ۱۴۰۴ باید بر اساس نرخ رشد نقدینگی و تورم البته بر اساس سال ۱۴۰۲ تنظیم شود تا شبکه بانکی بتواند منابع لازم را تأمین کند. از سوی دیگر، زنگنه تأکید دارد که مجلس باید در قبال وظایف قانونی خود پاسخگو باشد و از حمایت از جوانان در حوزه ازدواج و فرزندآوری کوتاه نیاید.

این چالش میان مجلس و دولت، آزمونی برای تعیین اولویتهای سیاستگذاری اقتصادی کشور در سال ۱۴۰۴ است.

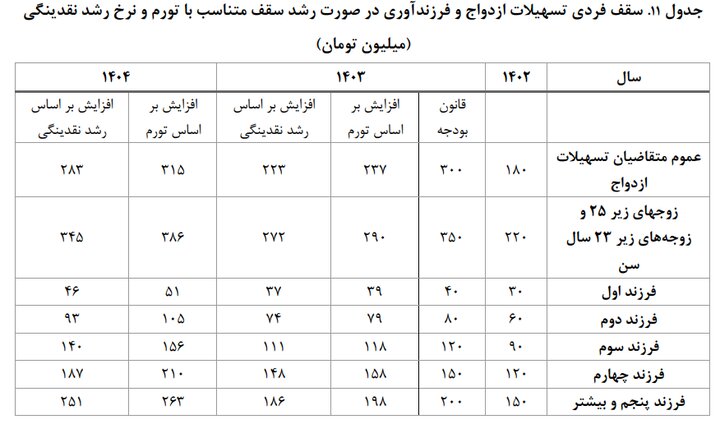

بخشی از گزارش مرکز پژوهشهای مجلس در مورد تسهیلات ازدواج و فرزندآوری

مهمترین عامل عدم پرداخت کامل تسهیلات تکلیفی، عدم تکافوی منابع قرضالحسنه شبکه بانکی برای پرداخت تسهیلات است. همان طور که مشاهده میشود، سقف فردی تسهیلات ازدواج و فرزندآوری در طول سنوات اخیر رشد قابل ملاحظهای (بیشتر از نرخ رشد نقدینگی و تورم) داشته است که در نهایت منجر به عدم تکافوی منابع قرضالحسنه شبکه بانکی برای پرداخت این نوع تسهیلات گردیده است. در ادامه تکالیف و منابع شبکه بانکی در قانون بودجه سال ۱۴۰۳ محاسبه شده و میزان کسری منابع برآور شده است.

بنابراین به نظر میرسد رشد اقلام تسهیلات تکلیفی قرضالحسنه در سال ۱۴۰۳ بیش از توان تسهیلات دهی تکلیفی شبکه بانکی بوده است و در صورت ادامه این مسیر و رشد تسهیلات تکلیفی سال ۱۴۰۴ مشابه با وضعیت رشد آنها در قانون بودجه سال ۱۴۰۳ میتواند منجر به تشدید وضعیت کسری منابع لازم در شبکه بانکی گردد.

بر همین اساس، در جدول ۱۱ ارقام سقف تسهیلات ازدواج و فرزندآوری برای سال ۱۴۰۳ و ۱۴۰۴ بر اساس ارقام سال ۱۴۰۲ و افزایش متناسب با نرخ تورم نقطه به نقطه و نرخ رشد نقدینگی محاسبه شده است.

علت آنکه مبنای رشد سقف فردی تسهیلات، ارقام سال ۱۴۰۲ قرار گرفته است آن است که همان طور که بیان شد، ارقام قانون بودجه سال ۱۴۰۳ فراتر از توان تسهیلات دهی قرضالحسنه شبکه بانکی است. نرخ رشد نقطه به نقطه تورم و نرخ رشد نقدینگی برای سال ۱۴۰۳ معادل تورم مهرماه مرکز آمار ایران (۳۳ درصد) و نرخ رشد نقدینگی شهریور ماه بانک مرکزی (۲۷ درصد) در نظر گرفته شده است.

نتایج نشان میدهد که اگر ارقام سال ۱۴۰۲ مبنای محاسبه قرار گیرد و بر اساس نرخ رشد نقدینگی و تورم، افزایش سالانه لحاظ شود، اعداد تسهیلات تکلیفی سال ۱۴۰۴ تقریباً معادل ارقام قانون بودجه سال ۱۴۰۳ خواهد بود. با توجه به آنکه رشد نقدینگی میتواند نماگر بهتری از میزان ظرفیت و توان پرداخت تسهیلات قرضالحسنه باشد، میتواند معیار مناسبتری برای رشد اقلام سال ۱۴۰۲ قرار گیرد.